どーもベビ蔵です。

令和元年6月3日に発表された、金融審議会 市場ワーキング・グループ報告書「高齢化社会における資産形成・管理」はご存知でしょうか。

いわゆる老後2000万円問題としてクローズアップされたアレです(汗)

その報告書の中で”老後の30年に2000万円を取り崩す必要がある”という記述があり、この一文をマスコミが切り取り報道、麻生金融担当大臣が報告書の受け取りを拒否するなど老後2000万円問題としてさらに大きなニュースになりました。

このニュースを耳にして、老後に対して不安感じられた方も多かったと思います。ただ、この報告書の前提が少しおかしい様な気がするのです。

それは、

65歳で即退職して、年金と貯蓄を取り崩して生活する前提になっている点です。

前提がおかしくないですか

ベビ蔵は個人的には生涯何らかの形で働いていたいと思います。病は気からじゃないですが、今まで働いていたのに急に気が抜けたように休んでいる生活になると病気になってしまう気がするので、それよりも仕事で充実感を得たいと考えています。

報告書の中でも高齢になっても労働意欲のある人が多いことや高齢になっても能力がそれほど落ちない、という記述があるのでこの部分も報告に盛り込み65歳即引退ではなく65歳以降も働いて貯蓄の取り崩しの時期を後ろ倒しにする提案を行うことでこの様に炎上する事態は防げたと思うのです。

また、労働の質もかなり変わってきていて、仕事=苦しいってものでもないですし、社会との繋がりを持ち続けることが豊かに生きる上で必要だと思っています。

65歳からも労働する形で再度計算

そこで、65歳からも労働する形で再度計算するとどうなるのかを検証してみました。

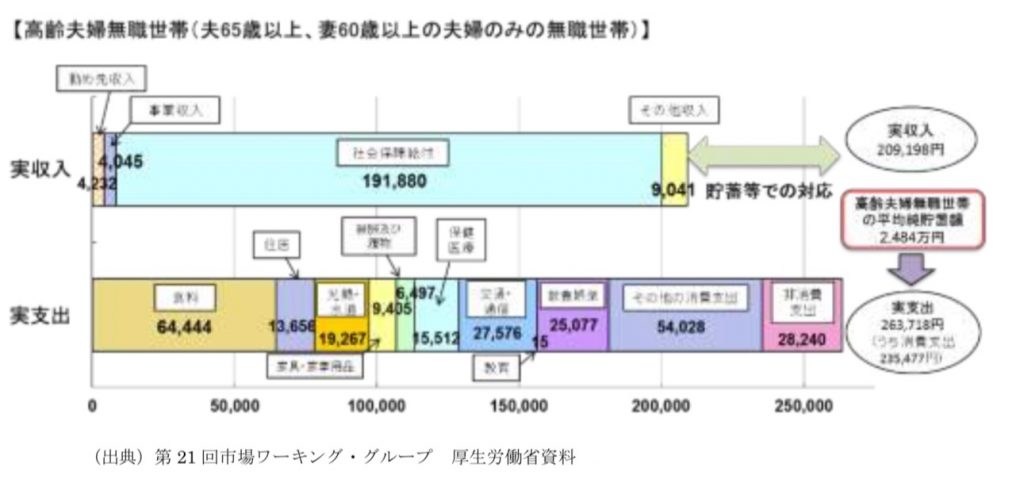

実支出263,718円に対して、実収入が209,198円で不足額が月54,520円、年間だと654,240円これを30年続けると約2,000万円足りなくなるというのがこの報告書の炎上したポイントである。

しかし、見ていただきたいのが、勤め先収入の数字なのですが、4,232円となっている。この部分について再考したいと思います。

65歳以降も働くこととして、全国の最低賃金790円(2019年11月現在)で一日6時間、月20日間働くことにして計算すると790×6×20=94,800円となる。(この場合年収が384万円以下となるので課税所得は0となり所得税は非課税となります。)

これを加味すると実収入は299,766円で実支出と差し引くと月に36,048円貯蓄に回すことができる、これを10年続けると36,048×12×10=4,325,760円となります。

すると65歳時点での必要貯金額は大きく削減されて約900万円ほどまで圧縮されます。

収入については最低賃金にて計算していますので、もう少し時給の高い仕事を見つければ、もっと貯蓄額は少なくてもよくなります。

こう考えると将来の見通しが明るくなった様に思いませんか。

老後も働けるスキルを身につけよう!

そこで提案したいのが老後も単価の高い仕事に就ける様にスキルを身に付けることです。

日本の大人たちは世界的に見ても学び直しが少ない様です。ここでいう学びとは体系化された学問のこと言い、会社の中で学ぶ業務的なものとは、また異なります。

これは極論ですが、所謂士業の資格を取得すれば定年退職という概念は基本的に無くなります。

また、今後さらに人手不足が顕在化した際には、職務経歴書などに書けるスキルを持つ高齢者の労働需要は残り続けると思います。そうすればプライドを保ちながら高賃金で働くことが出来ます。

それこそが豊かな老後なのではないかと私は考えます。

是非、皆さんも社外でも使えるスキル、老後になっても稼げるスキルについて考えてみてもらえればと思います。

今日はここまでっ

コメント