どーもベビ蔵です。

皆さん生命保険には加入していますか?

私は通常の生命保険には加入しておりません!

私は結婚もしておりますし子供もおります、そんな私がなぜ生命保険に加入していないかについてお話しいたします。

不動産投資の融資の際に団体信用生命保険を活用しよう

現在私は3棟22室の不動産物件を持っており、それぞれアパートローンを使用して融資を受けて購入しております。

その内の1棟RC物件35年ローンは団体信用保険をつけて融資を受けております。

ここで簡単に団体信用保険について説明します。

団体信用生命保険は、住宅ローンを借りた人が、そのローンを全額返済できないうちに死亡もしくは所定の高度障害といった不測の事態に陥り、ローンの返済が困難になってしまった際に、そのローンを保険会社が被保険者の代わりになって金融機関に返済するという保険です。

よく戸建て住宅を購入する際に利用するされることの多い団体信用生命保険ですが、不動産物件を購入する際にも活用できます。

私の身に何かあった際には、アパートのローンの残債が保険給付金で相殺され、毎月の家賃収入がそのまま家族の収入になります。

ローンの金利の経費計上と生命保険料支払がなくなり、家計負担は楽になります

不動産ローンを組んだ際の返済額の内金利相当分は経費として計上することができますし、何より月々の生命保険料がなくなるのは非常に大きいと感じています。

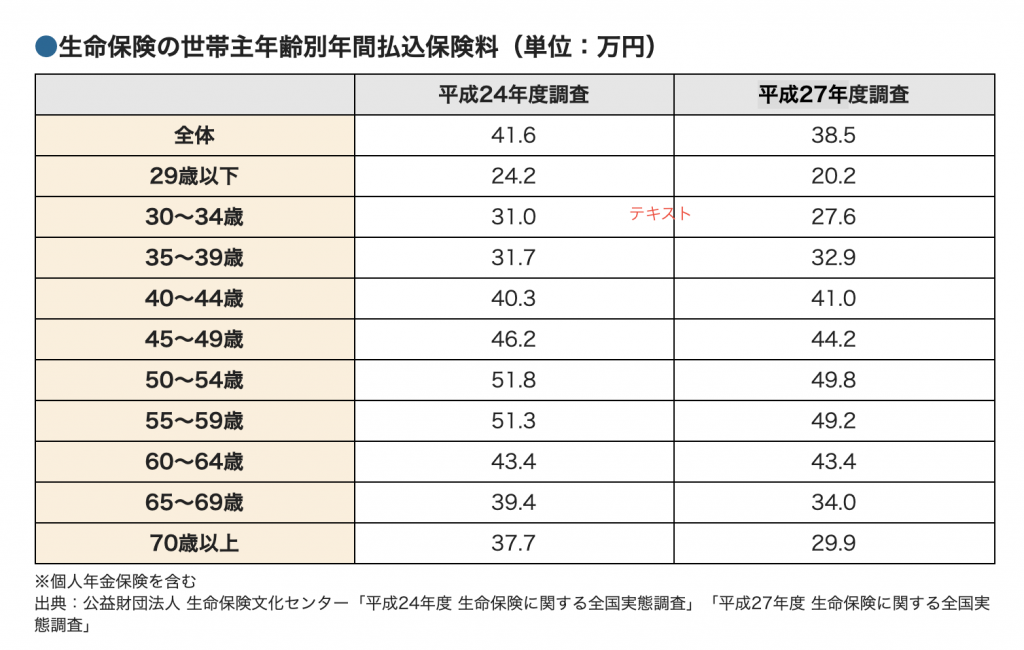

これは年代別の生命保険料の額の平均を示した表なのですが、私の年代である35〜39歳は平成24年度調査で年間31.7万円、平成27年度調査で年間32.9万円とかなり大きな額になっております。

年間これだけの金額が節約できると家族旅行の一度もいけますよね。

資産価値のもっとも高い一棟にのみ団体信用生命保険をつけよう

ここまでで、不動産投資の際に団体信用生命保険をつけることをオススメしてきましたが、保有する全ての物件にかける必要はありません。

というのも、保険をかけているため、借入利率がかけない場合に比べて高くなってしまうためです。

そこで、資産価値がもっとも高い一棟にのみ、団体信用生命保険をかけます。

私の例ですと新築RC35年ローン7500万円の物件に団体信用生命保険をつけました。

私に万が一のことがあっても家族には満室時で600万円超の収入が確保出来るため、その他の2棟と合わせると安全性を持った不動産運営が出来ると考えています。

あとは子供の学費等で現金が必要でしたら古いものから売却してもいいですし、ローンがチャラになった物件を担保に入れて新たに物件を取得してもいいと思います。

不動産投資なら万一働けなくなっても安心

自分達が住む戸建て住宅の団体信用生命保険との大きな違いは月々のキャッシュフローが出るという点です。

例えば私が三大疾病と診断されて治療に入った際に戸建ての団体信用生命保険だと家のローンは補填されますが、月々の生活費は別途必要になります。

しかし、不動産投資の団体信用生命保険であれば、月々のキャッシュフローから生活費が賄えるため、安心度は段違いとります。

まとめ

不動産投資を検討されている方は物件購入時にローンを組む際に団体信用生命保険が使えないか検討してみてください。

そして、もし使えるようでしたら契約している保険の見直しも同時行うことをオススメいたします。

今日はここまでっ

コメント